隨著城市化進(jìn)程的加速和夜經(jīng)濟(jì)的蓬勃發(fā)展,景觀照明行業(yè)作為城市亮化工程的重要組成部分,正迎來前所未有的發(fā)展機(jī)遇。本報告基于對2022-2027年中國景觀照明行業(yè)的深入調(diào)研,結(jié)合政策導(dǎo)向、市場需求、技術(shù)創(chuàng)新等多維度分析,旨在為行業(yè)從業(yè)者、投資者及相關(guān)決策者提供全面、準(zhǔn)確的市場洞察與發(fā)展趨勢預(yù)測。

一、行業(yè)現(xiàn)狀分析

1. 市場規(guī)模與增長

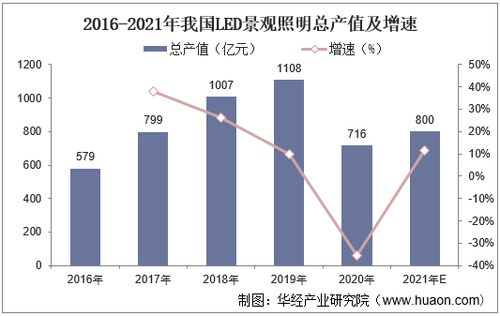

2022年,中國景觀照明市場規(guī)模已達(dá)約1200億元,同比增長8.5%。隨著城市更新、文旅融合及智慧城市建設(shè)的推進(jìn),市場需求持續(xù)釋放。預(yù)計到2027年,市場規(guī)模將突破1800億元,年均復(fù)合增長率(CAGR)維持在7%-9%之間。

2. 區(qū)域分布特征

華東、華南地區(qū)為景觀照明的主要市場,占全國總需求的60%以上,其中一線城市及旅游城市需求尤為旺盛。中西部地區(qū)受政策扶持及城鎮(zhèn)化加速影響,市場增速顯著提升。

3. 產(chǎn)業(yè)鏈結(jié)構(gòu)

景觀照明產(chǎn)業(yè)鏈涵蓋設(shè)計、燈具制造、工程實施及后期運維等環(huán)節(jié)。上游LED光源及智能控制系統(tǒng)技術(shù)日趨成熟,中游工程集成商競爭激烈,下游應(yīng)用場景多元化,涵蓋城市廣場、商業(yè)街區(qū)、文旅景區(qū)、住宅社區(qū)等。

二、驅(qū)動因素與挑戰(zhàn)

1. 政策紅利

國家“十四五”規(guī)劃明確提出推進(jìn)城市更新與智慧城市建設(shè),各地政府加大對夜景亮化工程的投入,為行業(yè)增長提供強勁動力。

2. 消費升級與夜經(jīng)濟(jì)興起

夜間旅游、商業(yè)活動及文化體驗需求激增,帶動景觀照明從功能性向藝術(shù)性、互動性轉(zhuǎn)型。

3. 技術(shù)革新

LED、物聯(lián)網(wǎng)(IoT)、5G等技術(shù)的普及,推動景觀照明向智能化、節(jié)能化、個性化方向發(fā)展。

4. 行業(yè)挑戰(zhàn)

同質(zhì)化競爭加劇、項目回款周期長、能源消耗與光污染問題仍是行業(yè)發(fā)展的主要瓶頸。

三、未來發(fā)展趨勢預(yù)測

1. 智能化與集成化

智能控制系統(tǒng)將成標(biāo)配,通過AI算法實現(xiàn)動態(tài)場景切換、能耗優(yōu)化及遠(yuǎn)程運維。景觀照明與安防、交通等城市系統(tǒng)的融合將進(jìn)一步深化。

2. 綠色低碳轉(zhuǎn)型

節(jié)能燈具與可再生能源(如太陽能)的應(yīng)用比例將持續(xù)提升,行業(yè)向環(huán)保、可持續(xù)發(fā)展方向邁進(jìn)。

3. 文化與科技融合

沉浸式燈光秀、AR/VR互動體驗等創(chuàng)新形式將拓寬應(yīng)用場景,提升景觀照明的藝術(shù)價值與商業(yè)價值。

4. 市場細(xì)分與專業(yè)化

文旅照明、智慧社區(qū)照明等細(xì)分領(lǐng)域潛力巨大,具備技術(shù)優(yōu)勢與設(shè)計能力的企業(yè)將脫穎而出。

四、投資建議與風(fēng)險提示

1. 建議關(guān)注領(lǐng)域

智能控制系統(tǒng)研發(fā)、文旅夜游項目集成、節(jié)能環(huán)保產(chǎn)品制造等賽道具備高成長性。

2. 風(fēng)險提示

需警惕宏觀經(jīng)濟(jì)波動、政策調(diào)整及原材料價格波動帶來的不確定性,同時注重知識產(chǎn)權(quán)保護(hù)與技術(shù)創(chuàng)新。

結(jié)語

中國景觀照明行業(yè)正步入高質(zhì)量發(fā)展階段,技術(shù)驅(qū)動與需求升級將重塑市場格局。企業(yè)需緊跟政策導(dǎo)向,加強技術(shù)創(chuàng)新與跨界合作,以在激烈的市場競爭中占據(jù)先機(jī)。本報告將持續(xù)跟蹤行業(yè)動態(tài),為各界提供前瞻性參考。

【廣告設(shè)計】

專業(yè)團(tuán)隊提供景觀照明方案定制、效果圖設(shè)計及項目實施服務(wù),詳情請聯(lián)系:XXX-XXXXXXX。